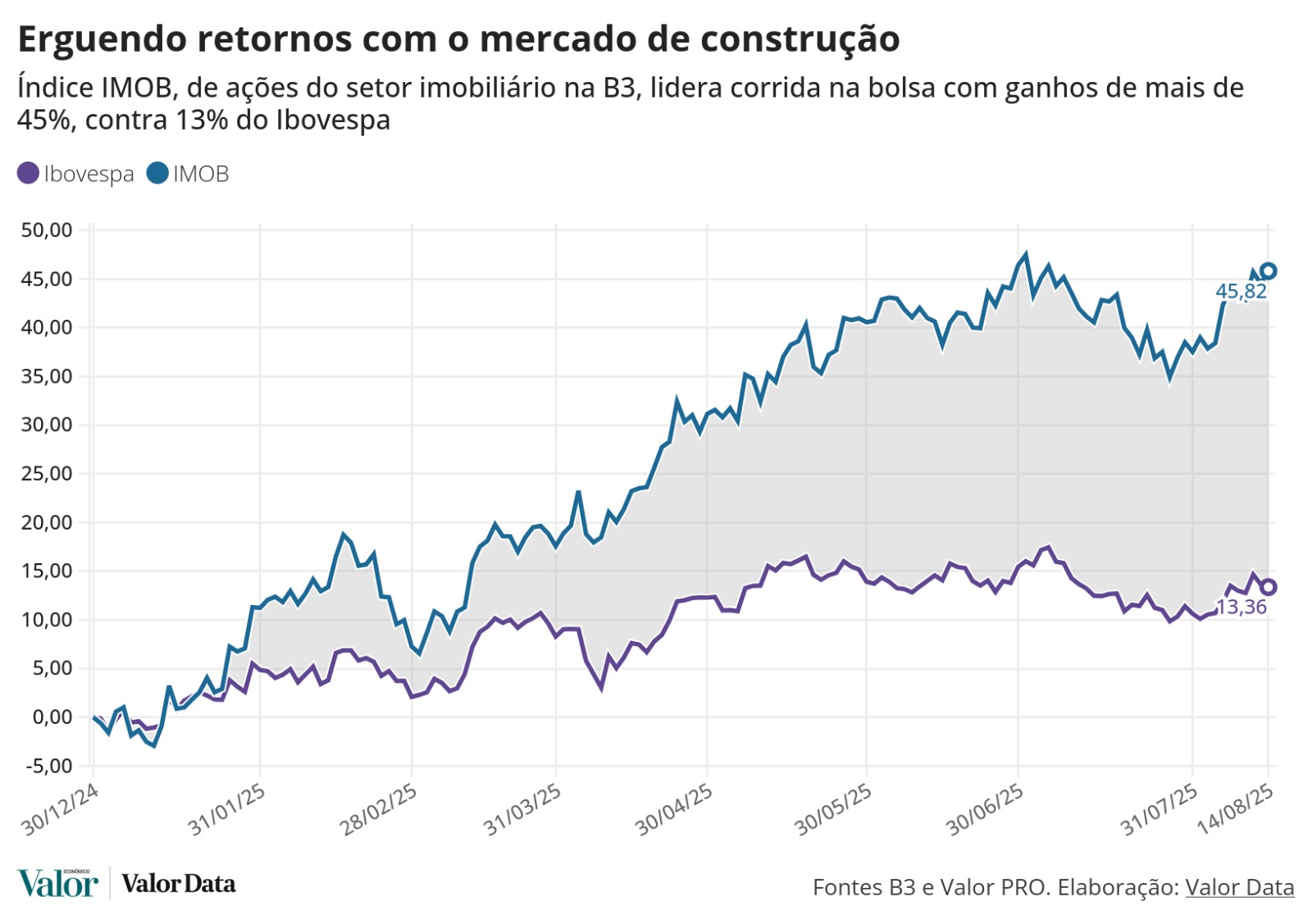

Depois de um final pessimista em 2024 no mercado de capitais, tijolo por tijolo, as empresas do setor imobiliário construíram alguns dos melhores retornos para seus investidores neste ano. Nenhum índice setorial da B3 subiu à mesma altura, tendo o IMOB, que reúne ações de construção civil e shoppings, valorizado 45,8% do começo de 2025 até a última quinta-feira, 14 de agosto.

Com essa performance, deixou para trás mesmo o indicador de referência para o investimento em ações da bolsa brasileira, o Ibovespa, que avançou 13,3% nesse período.

A disparada do IMOB neste ano poderia ser apenas uma correção de preços no setor altamente sensível à economia doméstica. Mas uma combinação de fatores alimenta expectativas de que esses papéis devem surfar mais uma onda de altas neste segundo semestre.

“A virada na política monetária [leia-se, expectativa de haver um movimento de queda dos juros] o que está puxando essa valorização. Em dezembro, o consenso era de que a Selic poderia chegar a 16% em 2025 e não tínhamos perspectivas de queda dos juros”, lembra Caio Araujo, analista de mercado imobiliário da Empiricus.

Oito meses depois, o cenário econômico nacional e no exterior é consideravelmente diferente do fim de 2024. O Banco Central do Brasil sinalizou em junho que, a menos que haja uma reversão no quadro inflacionário atual, interrompeu este ciclo de altas na Selic. Essa tendência ganhou reforços externos, com a evolução do horizonte para retomada dos cortes de juros nos Estados Unidos já em setembro.

Porém a elevada volatilidade dos papéis do setor imobiliário e os riscos de crédito particularmente alarmantes na área, com a Selic em 15% pelo menos até o fim deste ano, acendem um alerta: navegar a próxima onda de valorização das ações dessas empresas exigirá estômago dos tripulantes.

Tendência para o setor

Daqui em diante, investidores tendem a começar a apostar com mais firmeza num cenário de alívios na taxa básica de juros.

Mas João Daronco, analista da Suno Research, chama a atenção para a dificuldade de prever o curto prazo do IMOB, que tem uma correlação inversamente proporcional com as taxas de juros futuras - se um sobe, o outro desce, e vice-versa.

“Tendo em vista a elevada volatilidade das taxas dos contratos futuros de juros, que refletem vários riscos e incertezas, a visibilidade para o setor é menor. Por outro lado, essas taxas estão bastante acima da média histórica”, pondera Daronco, sugerindo que a tendência são as apostas em juros mais baixos no futuro.

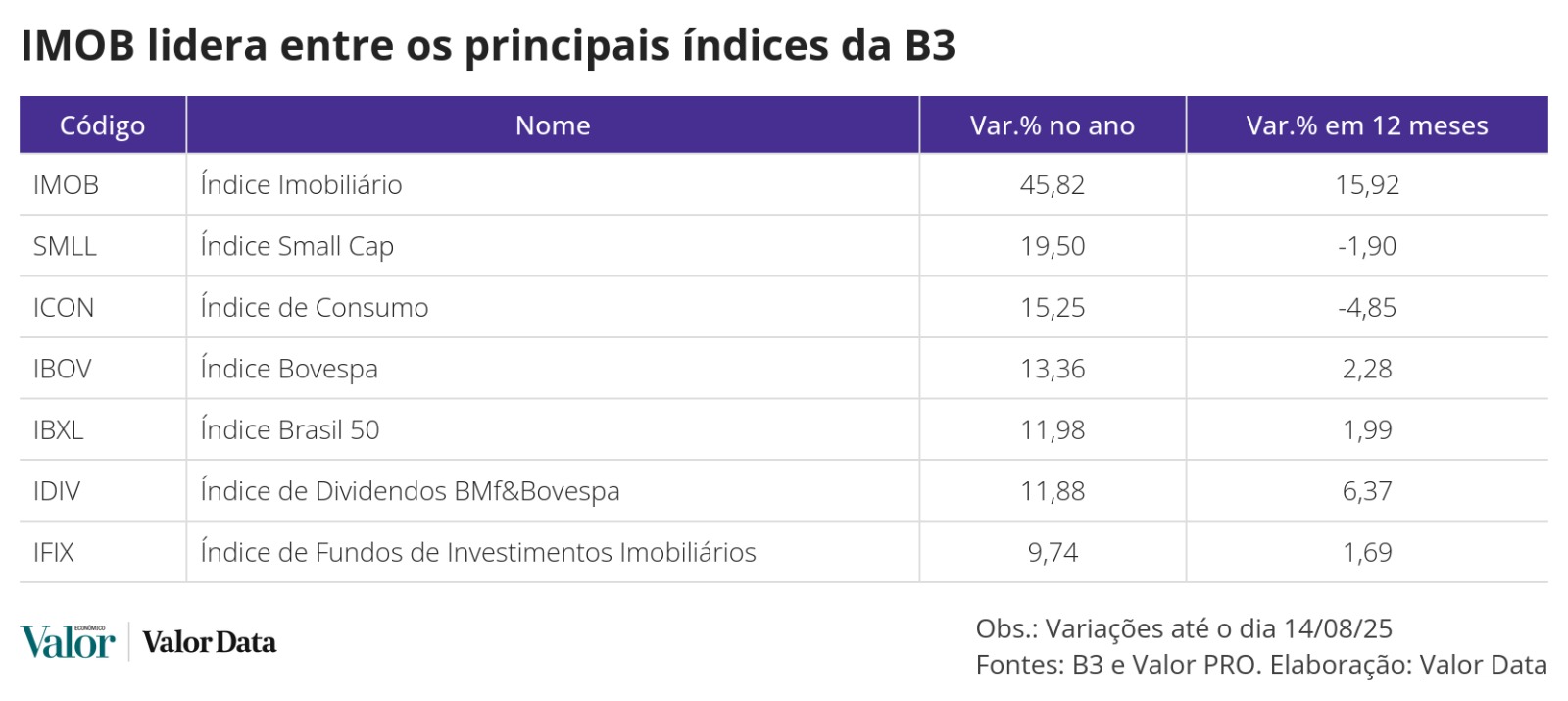

Assim, o impulso do setor imobiliário neste ano ajudou a sustentar a performance de outros índices da bolsa brasileira. No caso da cesta de companhias de baixa capitalização, o Índice Small Caps (SMLL), que compartilha com o IMOB todos os 17 papéis que compõem o índice imobiliário, 3,2 pontos percentuais da alta de 19,5% do índice das pequenas e médias empresas neste ano foram garantidos por essas ações.

O Índice IBrX 50 (IBXL), por outro lado, é que mais se difere do IMOB, com apenas dois papéis em comum. O IBXL estava também na lanterna do ranking de desempenho das carteiras avaliadas pela reportagem, com 12% de alta neste ano até a última quinta-feira.

Isso ocorre porque o IBXL é composto pelas 50 ações mais negociadas da bolsa, enquanto o setor imobiliário é representado por empresas de menor capitalização.

Se, por um lado, as exportadoras do IBXL - com peso significativo na carteira - foram prejudicadas pelas incertezas na economia global e pelo enfraquecimento do dólar; por outro, não teve a mesma tração que outros índices em função da diminuta participação das empresas sensíveis à economia doméstica. O setor imobiliário tem peso de apenas 0,75% nesse índice.

Construindo ganhos

O mercado imobiliário é diverso, o que traz gatilhos positivos e também riscos variados que devem seguir no radar de quem investe nesse setor na bolsa brasileira.

A recomendação geral é manter atenção ao nível e perfil de endividamento das companhias. Daronco ainda sugere que o investidor acompanhe o fluxo de caixa, as entregas de empreendimentos e a alocação de capital - distribuição de dividendos, recompras ou reinvestimentos.

Em recortes por segmentos desse mercado, Araujo frisa que os shoppings centers, com peso de 44% no IMOB, reportaram desempenhos operacionais acima do esperado no primeiro semestre.

A casa tem recomendação de compra para as ações de Multiplan e Iguatemi, que cresceram em dois dígitos as vendas e sustentaram suas margens financeiras. Mas a Empiricus destaca os descontos que tornam os papéis desse segmento atraentes em relação aos seus níveis históricos.

“Esperamos desaceleração das vendas em shoppings no segundo semestre, mas essa é uma expectativa que já está basicamente refletida nos preços dessas empresas na bolsa. Além disso, as maiores redes do país estão muito expostas a públicos de alta renda, o que sustenta perspectivas de boa performance operacional, e, junto com os gatilhos macro, podem puxar o segmento”, defende.

Já a cesta de ações de construção e incorporação é particularmente sensível ao cenário macroeconômico, por isso a volatilidade nesses papéis é maior do que outros setores

“Nesse cenário de queda de juros [num futuro breve], essas ações também tendem a ter altas mais intensas que o resto do mercado”, explica o analista da Empiricus.

Analistas dividem as empresas da construção civil entre aquelas focadas em público de baixa renda e as que trabalham com média e alta renda. As primeiras foram particularmente beneficiadas pelo programa habitacional do governo “Minha Casa, Minha Vida” (MCMV) que tem puxado o setor residencial, com maior crescimento de lançamentos e vendas.

De acordo com pesquisa realizada pela Câmara Brasileira da Indústria da Construção, o programa respondeu por 53% dos lançamentos no primeiro trimestre deste ano e por 47% das vendas de imóveis residenciais entre janeiro e março.

“Porém, no curto prazo, prevemos um crescimento moderado desse segmento. Com o custo do crédito mais alto, a demanda por aluguéis deve crescer”, diz Martim Fass, gestor de investimentos imobiliários da Daycoval Asset.

Nesse grupo de empresas que atendem a baixa renda, a Empiricus dá preferência a Direcional e Cury. As duas ações também são as apostas da Ágora na sua carteira para agosto, considerando uma possível reavaliação impulsionada principalmente pelo cenário econômico.

“A Direcional é hoje um dos nomes de qualidade quando consideramos as construtoras de baixa renda, combinando um atrativo potencial de dividendos. Como tal, estimamos uma rentabilidade com dividendos de dois dígitos para o papel, o que oferece um interessante carrego [estratégia de manutenção do ativo na carteira, no longo prazo]”, traz o relatório da Ágora.

Por fim, as incorporadoras para a média e alta renda enfrentam um cenário de crédito restrito e com um custo de financiamento elevado no país, o que tende a afetar a classe média em particular. Ainda assim, em relatório, o banco BTG destaca que as empresas desse segmento também apresentaram bom desempenho operacional, com lançamentos crescendo 85% em 12 meses, e as vendas, 16%.

Neste nicho de alta renda, a aposta da Empiricus é na Cyrela, justificada pela qualidade superior de execução, velocidade de vendas e um histórico consistente. "Numa perspectiva macro, com a queda dos juros e um cenário fiscal eventualmente favorável, Cyrela tende a ser um veículo interessante para capturar a valorização no setor", conclui Araujo.

O Daycoval já está mais atento a oportunidades pontuais, por isso opta por se expor ao setor via fundos imobiliários, que conseguem compor carteiras temáticas. O Índice de Fundos Imobiliários da B3 (o IFIX), no entanto, é o mais pressionado do setor, com alta de apenas 9,7% neste ano.

“No mercado de fundos imobiliários há diversas oportunidades, pois é um mercado que tende a exagerar as oscilações normais dos ciclos imobiliários. O investidor da classe vende a cota do fundo sem calcular o preço implícito dos imóveis, diferente do comportamento com os imóveis de propriedade das pessoas físicas de forma direta”, diz Fass.

Ele cita a recuperação do mercado de imóveis corporativos, que ultrapassou os níveis de ocupação pré-pandemia, mas a gestora foca naqueles locados para grandes empresas. A principal justificativa é não haver previsão de aumento dessa oferta para os próximos anos.

No caso do segmento residencial, a gestora está buscando preencher uma lacuna de ofertas para a classe média que foi menos atendida pelas incorporadoras nos últimos anos pelo foco exagerado nos lançamentos para o programa MCMV. A outra oportunidade está no altíssimo padrão, segundo a gestora, com projetos de luxo nas regiões dos Jardins e do Itaim Bibi, que têm o metro quadrado mais caro da capital paulista.

“Os fundos de escritórios ainda não se recuperaram como os de shoppings, enquanto o segmento vai muito bem nos fundamentos microeconômicos. Também enxergamos oportunidades nos fundos de recebíveis imobiliários, com risco calculado e boas garantias, uma escolha atrativa.”